国内抗体新药研发格局:2020

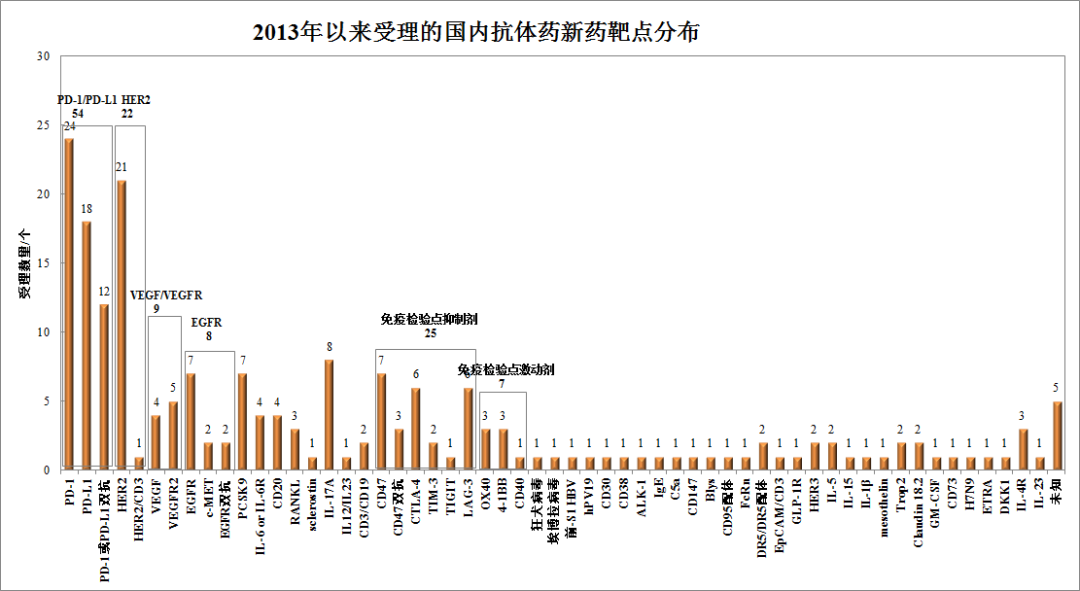

截至2020年5月31日,NMPA累计受理了200款国产抗体新药的临床试验申请。这其中包括个别IL-15、SIRPα融合蛋白等,由于其同属于肿瘤免疫治疗的新热点,因此一并做了统计分析。

200款抗体新药涉及91家药企,恒瑞医药居第一位,申报数量达15款,范围涵盖单抗、双抗、ADC、IL-15融合蛋白。信达生物申报10款,主要是单抗和双抗。复宏汉霖和中山康方申报7款。传统药企或医械企业中,乐普、科伦、石药布局较快,通过并购或合作,快速建立起抗体药物研发管线。齐鲁制药则主要依靠内部研发,且建立了MabPair这一独特技术平台。

PD-1靶点无疑是大热门,累计申报达54家(占全部抗体新药比例不好过四分之一):其中单抗42款、双抗12款。恒瑞医药、复宏汉霖、基石药业、乐普生物、君实生物、怀瑜药业/怀越生物/昀怡健康(同一个体系三块牌子)、百济神州、瑞阳生物等药企更是同时申报了PD-1抗体和PD-L1抗体。免疫检验点成为下一波热潮,抑制剂抗体和激动剂抗体都是竞争焦点,双抗组合更是层出不穷。

由于绝大部分抗体新药研发公司都并非从基础研究衍生的转化,因而Fast Follow为绝对主流。尽管一些科学家参与生物医药创业大潮,但以“title 创业”为主。如王晓东、施一公、董晨等,创业之外仍然在高校或研究所任职,创业公司与其研究也并无太大关系。百济神州、诺诚健华、鑫康合(IL-17A/F、IL-25、B7-H3均不是FIC药物)等仍以Fast Follow并做差异化竞争为主要模式。科学家兼职创业是否有助于国内生物制药行业的发展,因为一般与其研究关系不大(全职创业当然是值得鼓励的,也才可能涌现真正有价值的转化研究)。这种兼职创业模式是否牵涉体制内科研资源的平移,是否对转化有益,是否会压缩一般创业公司的生存空间,是否利于公平竞争。

与此同时,国内确实出现了一些做原创新研究的生物技术公司,如昂科免疫(CD24-Fc等、广州和苏州及美国)、安济盛(骨科药物、广州)、Immune-Onc(LILRB1-5等,华人科学家为主,base主要在美国)等,不过这些biotech都不是国内的产业环境培养出来的。昂科免疫的刘阳、郑盼教授等人,在CD24、CTLA-4靶点有数十年的研究基础。安济盛的创始人柯华珠博士是安进原骨科药物研发负责人,开发了RNAKL抗体、硬骨素抗体等重磅炸弹药物。Immune-Onc的创始人廖晓玲是原基因泰克的资深科学家,创业选择与德克萨斯大学西南医学中心的张成城教授深度合作,围绕MDSC调控的LILRB1-5、LAIR-1等靶点建立了丰富的研发管线。只不过这些创业公司选择了中美同步开发,但未来或将成为国内生物医药行业重要的创新引领力量。

可以预见相当长的时期内,Fast Follow并做差异化创新仍是国内生物医药行业的主流。这种Follow和差异化,足以缩短同类药物国内外上市应用的代差,满足国人的高质低价的用药需求。与此同时,海归创业人才也从开发端为主,到现在出现一些discovery端的核心人才,虽然仍属极少数,但或将搅动整个生物制药行业的创新环境。